Нелинейный вариант детерминированного матричного предиктора

Средняя ошибка модели, рассчитанная как среднее арифметическое ошибок за 2011 и 2012 годы, составила 31,45%.

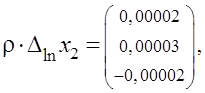

Построение модели начинается с расчёта приростов логарифмов , умноженных на параметр ![]() которые используются для формирования матрицы косвенных темпов прироста логарифмов

которые используются для формирования матрицы косвенных темпов прироста логарифмов

.

.

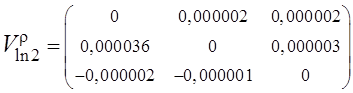

На основе этой матрицы вычисляется предиктор

,

,

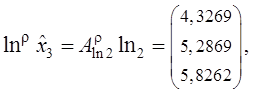

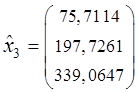

с помощью которого рассчитываются логарифмы прогнозных оценок и прогнозные оценки

.

.

Вектор относительных ошибок имеет вид

.

.

Средняя ошибка равна 12,47%. Оптимальное значение параметра ![]() определялось таким образом, что сумма квадратов отклонений прогнозных значений от фактических принимала наименьшее значение. Приведенные выше расчёты были произведены с уже настроенным параметром

определялось таким образом, что сумма квадратов отклонений прогнозных значений от фактических принимала наименьшее значение. Приведенные выше расчёты были произведены с уже настроенным параметром ![]() , значение которого совпало с начальным и получилось равным 0,0001 (Приложение 1.3).

, значение которого совпало с начальным и получилось равным 0,0001 (Приложение 1.3).

Таблица 3.5 Результаты прогнозирования

|

Год |

Значение показателя |

|

|

|

Средняя ошибка прогноза | |

|

2008 |

Фактическое |

124,58 |

309,57 |

837,01 |

39,84% | |

|

Прогнозное |

79,44 |

188,12 |

468,39 | |||

|

Ошибка |

36,23% |

39,23% |

44,04% | |||

|

2009 |

Фактическое |

121,42 |

267,41 |

867,09 |

7,28% | |

|

Прогнозное |

124,59 |

309,59 |

837,06 | |||

|

Ошибка |

2,61% |

15,77% |

3,46% | |||

|

2010 |

Фактическое |

145,46 |

368,96 |

1017,05 |

9,65% | |

|

Прогнозное |

121,42 |

267,41 |

867,09 | |||

|

Ошибка |

9,83% |

4,11% |

15,03% | |||

|

2011 |

Фактическое |

169,50 |

470,50 |

1167,00 |

38,53% | |

|

Прогнозное |

110,55 |

256,86 |

753,82 | |||

|

Ошибка |

34,78% |

45,41% |

35,41% | |||

|

2012 |

Фактическое |

227,80 |

710,50 |

1695,70 |

30,18% | |

|

Прогнозное |

169,51 |

470,53 |

1167,05 | |||

|

Ошибка |

25,59% |

33,78% |

31,18% | |||

|

2013 |

Прогнозное |

227,81 |

710,53 |

1695,76 |

Читайте также:

Активные и пассивные операции банка и их взаимосвязь

«Коммерческие банки выступают, прежде всего, как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой - удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения. Эконо ...

Анализ банковских услуг на рынке ипотечного кредитования в Украине

По показателям развития ипотечного кредитования Украина потихоньку приближается к развитым странам. В 2005 г. удельный вес ипотечных кредитов в ВВП вырос с 1% до 2,5%, из них «классическая» ипотека (кредит на покупку жилья) — с 0,6% до 1,6%. Доля ипотеки в кредитном портфеле банков увеличилась с 3, ...

Документация и документооборот в банках

В банковской деятельности используются самые разные документы (директивные, юридические, плановые). Документы, которые используются в учетно-операционной работе, относятся к особому виду банковских документов. Учетно-операционные документы - это: - то, что является основанием для операции отражения ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация