Финансово-экономическое положение АО «Евразийский банк»

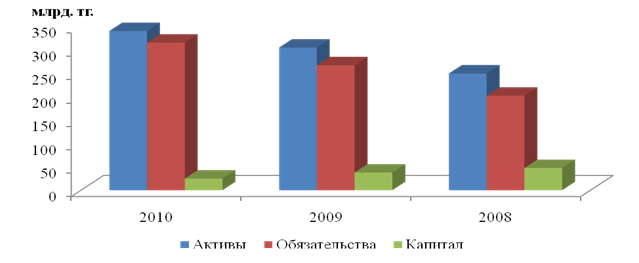

Как представлено в таблицах 2 и 3, в показателях динамики и структуры пассива баланса за изучаемые периоды произошли изменения, пассивы АО «Евразийский Банк» за период с 01.01.08 по 01.01.11 выросли на 149 205 502 тыс. тг. или на 70,8%, это обусловлено увеличением обязательств

более чем в 2 раза, на 167 439 429 тыс. тг., однако капитал за изучаемый период уменьшился на 41,4%, или на 18 223 927 тыс. тг.

Увеличение обязательств обуслено увеличением средств на корреспондентских счетах, а также вкладов банков на 16 879 596 тыс. тг., или на 215%, а также увеличение обязательств по банковским счетам и вкладам клиентов на 156 585 804 тыс. тг. что составило 175,5%. Повлияло на увеличение обязательств увеличение проданных по соглашению РЕПО ценных бумаг, всего увеличение составило 6 700 050 тыс. тг., что составило 78,1%.

Следует отметить что сокращение обязательств произошло за счёт уменьшения задолженности перед банками, снизились прочие привлечённые средства, субординированный долг и прочие обязательства в целом на 55 080 920 тыс. тг.

На рисунке 4 покажем динамику основных показателей бухгалтерского баланса АО «Евразийский Банк».

Рисунок 4. Динамика бухгалтерского баланса АО «Евразийский Банк»

На рисунке 4 видно, что активы и обязательства АО «Евразийский Банк» на протяжении всего рассматриваемого периода, неуклонно росли, а капитал уменьшался.

Активы росли в среднем на 45 375 млн. тг. каждый год, что составило 18,2% ежегодно, относительно начала рассматриваемого периода.

Обязательства росли в среднем на 56 719 млн. тг. каждый год, что составило 28,1% ежегодно, относительно начала рассматриваемого периода.

Капитал уменьшался в среднем на 11 352 млн. тг. каждый год, что составило 23,9% ежегодно, относительно начала рассматриваемого периода.

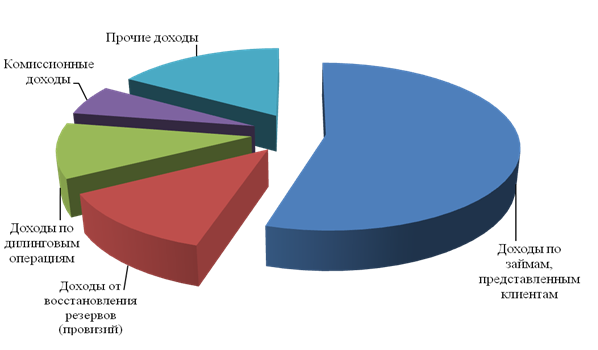

За 2009

год Банком получено доходов в размере 44 526 млн. тенге. В структуре доходов наибольшую долю имеют:

Ø доходы по займам, представленным клиентам – 51,43%;

Ø доходы от восстановления резервов (провизий) – 11,62%;

Ø доходы по дилинговым операциям – 9,96%;

Ø комиссионные доходы – 5,55%;

Ø прочие доходы – 15,48%.

На рисунке 5 покажем структуру доходов АО «Евразийский Банк» за 2009 год.

Рисунок 5. Структура доходов АО «Евразийский Банк» 2009 г.

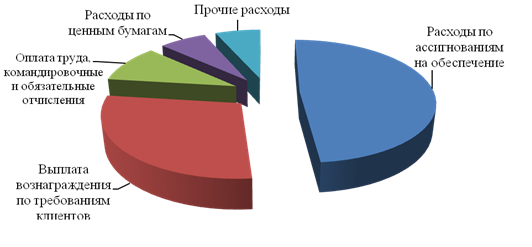

Расходы за 2009

год составили 56 812 млн. тенге. В структуре расходов наибольший удельный вес имеют:

Ø расходы по ассигнованиям на обеспечение – 40,25%;

Ø выплата вознаграждения по требованиям клиентов – 23,64%;

Ø оплата труда, командировочные и обязательные отчисления – 8,24%;

Ø расходы по ценным бумагам – 5,53%.

Ø прочие расходы – 5,35%.

На рисунке 6 покажем структуру расходов АО «Евразийский Банк» за 2009 год.

Рисунок 6. Структура расходов АО «Евразийский Банк» 2009 г.

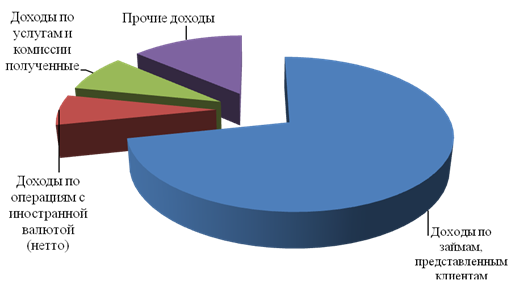

За 2010

год Банком получено доходов в размере 37 195 млн. тг.

В структуре доходов наибольшую долю имеют:

Ø доходы по займам, представленным клиентам – 71,69%;

Ø доходы по операциям с иностранной валютой (нетто) – 6,59%;

Ø доходы по услугам и комиссии полученные – 8,16%;

Ø прочие доходы – 13,55%;

На рисунке 7 покажем структуру доходов АО «Евразийский Банк» за 2010 год.

Рисунок 7. Структура доходов АО «Евразийский Банк» 2010 г.

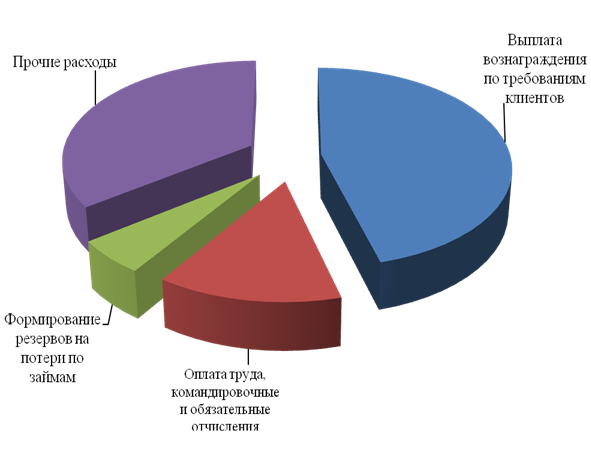

Расходы за 2010

год составили 36 790 млн. тенге. В структуре расходов наибольший удельный вес имеют:

Ø выплата вознаграждения по требованиям клиентов – 45,36%;

Ø оплата труда, командировочные и обязательные отчисления – 13,34%;

Ø формирование резервов на потери по займам – 5,38%.

Ø прочие расходы – 34,83%.

На рисунке 8 покажем структуру расходов АО «Евразийский Банк» за 2010 год.

Рисунок 8. Структура расходов АО «Евразийский Банк» 2010 г.

На рисунке 9 показана динамика доходов и расходов АО «Евразийский Банк» за 2009 и 2010 годы, и их сравнение.

Основная цель определения бухгалтерской прибыли – показать эффективность деятельности предприятия за отчетный период. Бухгалтерский учет для того и существует, чтобы собрать и обработать информацию о доходах и расходах предприятия, а также о чистом результате его деятельности для принятия управленческих решений на будущие периоды. После того как этой цели добились, полученный результат (прибыль до уплаты налога) должен корректироваться в соответствии с налоговым законодательством страны.

Читайте также:

Первичный рынок

Первичный рынок – это рынок первых и вторых эмиссий (выпусков) ценных бумаг, на котором осуществляется их первичное размещение между инвесторами. В рамках этого рынка совершается первичное размещение ценных бумаг (их покупка-продажа, подписка). При этом эмитент гарантирует инвесторам определенные п ...

Модель с настраиваемым

параметром матричного предиктора

Решающим фактором выбора модели с настраиваемым параметром матричного предиктора, является не число наблюдений, а, скорее, ситуация, когда за рамками системы показателей, для которых строится матричный предиктор остались факторы, оказывающие заметное влияние на динамику. Природа этих факторов либо ...

Планирование деятельности сберегательного банка Российской Федерации

Долгосрочное планирование позволяет заглянуть в будущее банка, предусмотреть цели, сферу, масштабы и результаты его деятельности в соизмерении с источниками и затратами. Стратегия развития Сбербанка России до 2014 года Утвержденная Наблюдательным советом Банка в октябре 2008 года формировалась в ус ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация