Финансирование и кредитование инвестиций

Кредитно-инвестиционная деятельность ЗАО «Минский Транзитный Банк» проводится в соответствии с решениями Правления Национального банка Республики Беларусь. Кредитная политика банка строится на основе изучения наиболее прибыльных направлений размещения ресурсов. Продолжается кредитование реального сектора экономики: предприятий топливно-энергетического комплекса республики, торговли и общественного питания, производственных предприятий, агропромышленного комплекса. Банк, участвуя в кредитовании белорусских предприятий, способствует развитию экономики Республики Беларусь.

Одна из основных задач кредитной политики банка - удовлетворение потребностей корпоративных клиентов в оборотном и инвестиционном капитале. Банк имеет в своем распоряжении богатый набор инструментов кредитования и всегда может рекомендовать самый оптимальный из них.

Особое внимание уделяется качеству кредитного портфеля и контролю кредитных рисков. Основными критериями при принятии решения о предоставлении кредита являются: платежеспособность заемщика, качество и ликвидность предполагаемого обеспечения, а обязательным условием - подача клиентом информации о своих финансовых потоках и кредитной истории для более подробного анализа его деятельности.

Быстрыми темпами увеличивается доля инвестиционных проектов в кредитном портфеле банка. В первую очередь, это финансирование высокоокупаемых проектов и инвестиций для развития производственной и социальной инфраструктуры, как в виде прямого кредитования, так и путем предоставления финансового лизинга.

Большую популярность среди клиентов ЗАО «Минский Транзитный Банк» приобрели операции по предоставлению банковских гарантий, в первую очередь, гарантии в пользу таможенных органов.

Из года в год растет объем кредитного портфеля ЗАО «Минский Транзитный Банк». В истекшем году значительно улучшилось качество кредитного портфеля. Была проведена большая аналитическая работа, обеспечивающая индивидуальный подход к каждому заемщику. С целью оптимизации стоимости кредитных услуг активно использовались различные формы финансирования клиентов, такие как вексельное кредитование, кредитование при недостатке денежных средств на расчетном счете (овердрафт), предоставление гарантий, поручительств и др.

Участие ЗАО «Минский Транзитный Банк» в инвестиционных программах способствует как финансово-экономическому росту и развитию бизнеса отдельных клиентов, так и в целом Республики Беларусь.

Инвестиционная деятельность ЗАО «Минский Транзитный Банк» имеет положительную динамику.

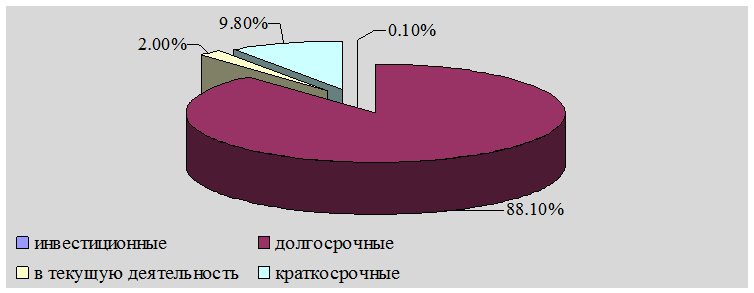

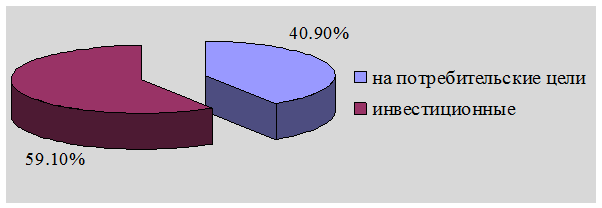

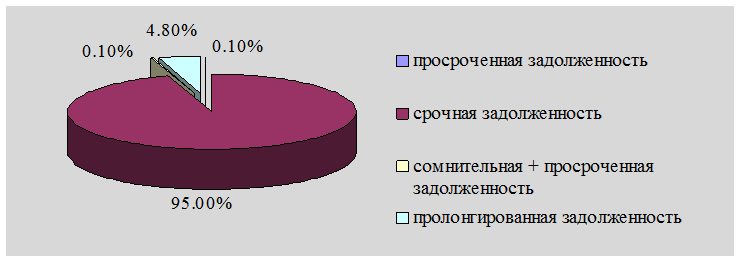

Анализ структуры кредитного портфеля ЗАО «Минский Транзитный Банк» представлен на рисунках 7 - 9.

Рисунок 7. Структура кредитов ЗАО «Минский Транзитный Банк», выданных юридическим лицам в 2007 году

Рисунок 8. Структура кредитов ЗАО «Минский Транзитный Банк», выданных юридическим лицам в 2007 году

Рисунок 9. Структура кредитного портфеля ЗАО «Минский Транзитный Банк» на 01.01.2008 г.

В кредитной политике ЗАО «Минский Транзитный Банк» сохраняет ориентир на взаимовыгодное сотрудничество с эффективно работающими предприятиями крупного и малого бизнеса, а также на финансовую помощь и поддержку индивидуальных предпринимателей и физических лиц.

Услуги физическим лицам

ЗАО «Минский Транзитный Банк» предлагает клиентам разместить свободные денежные средства на депозитных счетах. Вклады страхуются в Гарантийном фонде защиты вкладов и депозитов физических лиц, созданном при Национальном банке Республики Беларусь.

Читайте также:

Страхование профессиональной ответственности

Объектом страхования профессиональной ответственности являются имущественные интересы застрахованного лица, связанные с обязанностью последнего в порядке, установленном законодательством, возместить ущерб, причиненный третьим лицам, в связи с осуществлением им профессиональной деятельности. На осно ...

Общие основыдеятельности ОАО "Балтинвестбанк"

Открытое Акционерное Общество "Балтийский Инвестиционный Банк" является коммерческой кредитной организацией, созданной путем учреждения решением учредителей. Банк зарегистрирован Центральным Банком Российской Федерации 13 декабря 1994 года, генеральная лицензия Центрального Банка Российск ...

Детерминированный матричный предиктор

Детерминированный матричный предиктор имеет смысл строить в тех ситуациях, когда возможность применения статистических методов моделирования полностью исключена. Пусть - величина -го показателя в момент времени ; - величина - го показателя в момент времени ; - величина изменения (прироста) -го пока ...

Главное меню

- Главная

- Банковские услуги

- Государственные ценные бумаги

- Межбанковские расчеты

- Банковская система РФ

- Операции с векселями

- Деятельность коммерческих банков

- Банковская информация